【個人事業主】カードや銀行口座で定義する事業用、個人用とは?

個人事業主として会計処理をする際、クレジットカードや銀行口座に対して事業用か個人用かを指定すると思います。この違いによって普段の仕訳がどう変わってくるかを解説します。また、システムエンジニアの筆者は事業用のクレジットカードを持つ必要は無いと考えている派なので、その辺りの理由もお伝えします。

個人利用の取引について

事業用として指定したクレジットカードや銀行口座については、取引内容を問わず全て仕訳する必要があります。つまり、個人利用の取引であっても仕訳します。

逆に個人用として指定したクレジットカードや銀行口座については、事業に関連する取引だけを仕訳します。個人利用の取引は仕訳不要です。

事業用と個人用を分けて管理しないと帳簿付けの手間が増えるというのは、事業用のクレジットカードや銀行口座を頻繁に個人利用してしまうことが理由です。

個人利用の取引をカード決済した仕訳

例として、事業に関係無い漫画を購入した仕訳を事業用のカード、個人用のカードで決済した場合で見てみます。ちなみにカードはどちらも月末締、翌月の25日引落とします。

事業用のカードで決済

2024/02/23:漫画を410円で購入

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事業主貸 | 410 | 未払金 | 410 |

2024/03/25:カード未払金の引落

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 未払金 | 410 | 普通預金 | 410 |

個人用のカードで決済

2024/02/23:漫画を410円で購入

仕訳不要

2024/03/25:カード未払金の引落

仕訳不要

事業用のカードを個人利用した分だけ余計な仕訳が増える

上記からもわかるとおり、事業用のカードを個人利用すると事業に関連しない仕訳が増えていきます。この状況を回避するために、事業用と個人用のカードを分けることが推奨されています。

(筆者は事業用のカードを持たずに個人用のカードだけ利用することを推してます)

事業利用の取引について

事業利用の取引については事業用のカード、個人用のカードを問わず仕訳する必要があります。ただし、仕訳の方法が若干異なるので、それぞれの仕訳方法を記載します。

事業利用の取引をカード決済した仕訳

例として、事業に用いるボールペンを購入した仕訳を事業用のカード、個人用のカードで決済した場合で見てみます。先程と同様にカードはどちらも月末締、翌月の25日引落とします。

事業用のカードで決済した場合

2024/02/23:ボールペンを300円で購入

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事務用品費 | 300 | 未払金 | 300 |

2024/03/25:カード未払金の引落

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 未払金 | 300 | 普通預金 | 300 |

個人用のカードで決済した場合

2024/02/23:ボールペンを300円で購入

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事務用品費 | 300 | 事業主借 | 300 |

2024/03/25:カード未払金の引落

仕訳不要

個人用のカードで決済した場合は仕訳が1回で済む

事業用で決済した場合は購入時に「未払金」という負債勘定を計上し、カード未払金が銀行口座から引落された際にも仕訳する必要があります。

一方、個人用の場合は事業で使うお金を個人から借入して決済するという形になるため、貸方科目は「事業主借」となり、カード未払金が銀行口座から引落された際の仕訳は必要ありません。

事業主借は未払金と同じで負債勘定ですが返済義務は無く、「事業主借」と「事業主貸」は年度毎にリセットされます。そういった意味でも仕訳は1回で済みます。

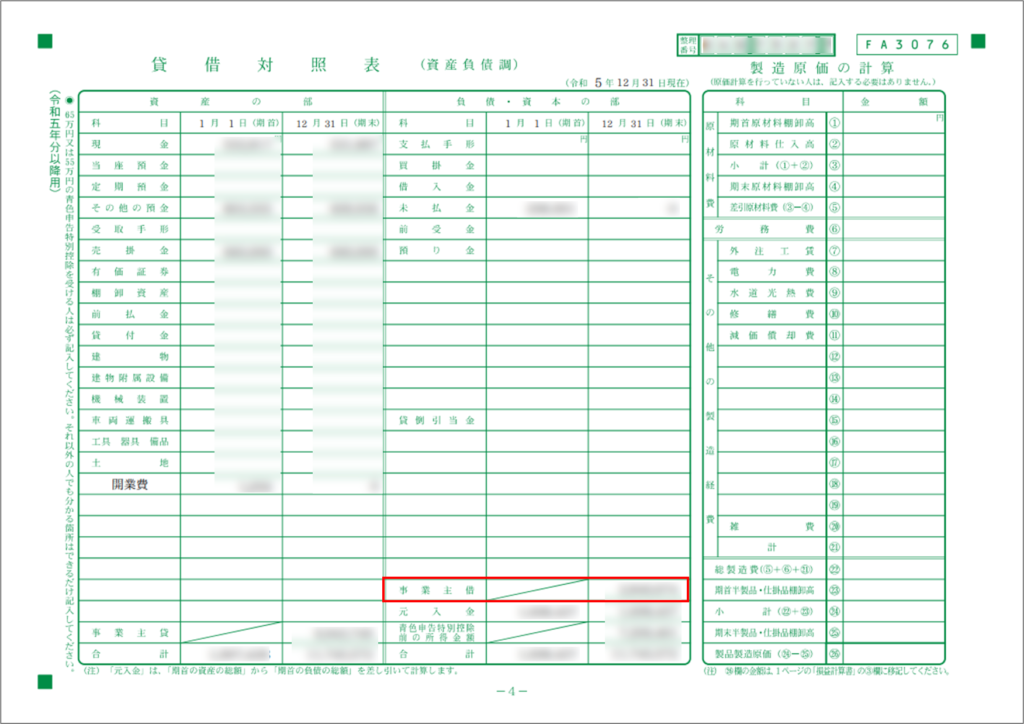

赤枠部分が事業主借で、返済を想定していないため借方に斜め線が入っている

【応用編】カードの引落口座が事業用あるいは個人用だった場合

上記で記載した仕訳ですが

事業用カードで決済した場合のケースでは、カードの引落口座も事業用として仕訳しています。

個人用カードで決済した場合のケースでは、カードの引落口座も個人用として仕訳しています。

もしこれらが逆だった場合も考えてみます。

事業用のカードで決済した場合

2024/02/23:ボールペンを300円で購入

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事務用品費 | 300 | 未払金 | 300 |

2024/03/25:カード未払金の引落 カードの引落口座が個人用の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 未払金 | 300 | 事業主借 | 300 |

個人用のカードで決済した場合

2024/02/23:ボールペンを300円で購入

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事務用品費 | 300 | 事業主借 | 300 |

2024/03/25:カード未払金の引落 カードの引落口座が事業用の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事業主貸 | 300 | 普通預金 | 300 |

引落口座が事業用の場合は引落毎に仕訳が必要

上記のように決済が個人用のカードであったとしても、そのカードの引落口座が事業用である場合は引落毎に仕訳する必要があります。あっても月単位なのでそこまで煩雑にはなりませんが、できれば個人用のカードの引落口座は個人用にしておきたいところです。

結論:事業用のカードを個人利用しない工夫ができればOK

事業用のカードは持たなくて良い?

上記の仕訳例を踏まえると、事業用のカードを個人利用しなければ仕訳は煩雑化しません。

それならいっそ事業用のカードを持たず、全て個人用のカードで決済する手もアリだと思います。

個人用のカードで決済するデメリットは、数ある取引の中から事業に関連する内容だけピックアップして仕訳する手間があることです。逆にそれさえ我慢すれば、買い物する度にどのカードを利用すれば良いのかを考える必要がなくなり、ポイント管理も一元化できます。

とはいえ、仕入の多い事業を運営している場合は分けた方が良いと思うのでケースバイケースです。筆者はシステムエンジニアで事業利用の仕入等が少ないため、事業用のカードを持たない運用をしています。

事業用の銀行口座は必要?

事業用の銀行口座はあってもなくても大丈夫かなと思っていますが、筆者は事業用の銀行口座は1つだけ指定しています。個人事業主になる前から利用しており、売上を振込してもらう銀行口座を事業用に指定しました。

事業用に指定することによって全ての入出金を仕訳する必要がありますが、筆者の場合は売上、カードの引落、個人口座への資金移動が毎月発生するだけなのでそこまで手間になっていません。

ただしこの辺りの判断もやはりケースバイケースになるかと思うのでご参考までに。