【基本は45,000円】マイクロ法人運営者が考える役員報酬の決め方

マイクロ法人を運営して2年ほど経過しますが、役員報酬の月額を45,000円に設定することがなぜ合理的なのか、どのようなときに不都合があるのかが見えてきたので紹介します。

簡単に言うと、役員報酬の月額によって個人として納める所得税、住民税に加えて社会保険料が大きく変わってきます。

役員報酬の月額を45,000円にする理由

報酬の受け取り側である個人の税負担がない最大の金額であることが理由です。

役員報酬は年額55万円までであれば給与所得控除で全額非課税にできるため、厳密には月額45,833円以下であれば個人に税金が課されません。

また標準報酬月額が最低等級となるため、社会保険料も最大限に抑えることができます。

役員報酬の月額を45,000円より大きい金額にするとどうなるか

月額45,834円以上の場合

個人事業主としての確定申告をする際、年額55万円を超えた分に対して所得税、住民税がかかります。

例:役員報酬を月額45,000円 ⇒ 月額50,000円に変更した場合

役員報酬の年額は60万円となるため、給与所得控除で控除しきれない5万円分が課税されます。

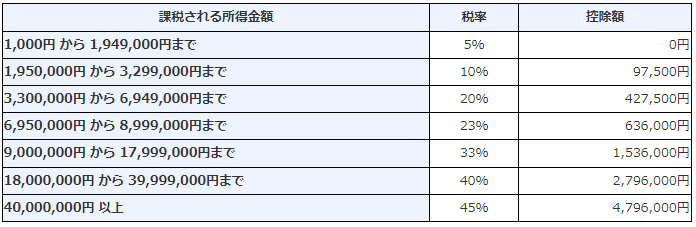

下記は個人事業主としての課税所得が500万円である場合のざっくり計算ですが

500万円の所得税率20%

50,000 × 0.2 = 10,000

住民税10%

50,000 × 0.1 = 5,000

合計すると15,000円程、余分に税金を納める必要があります。

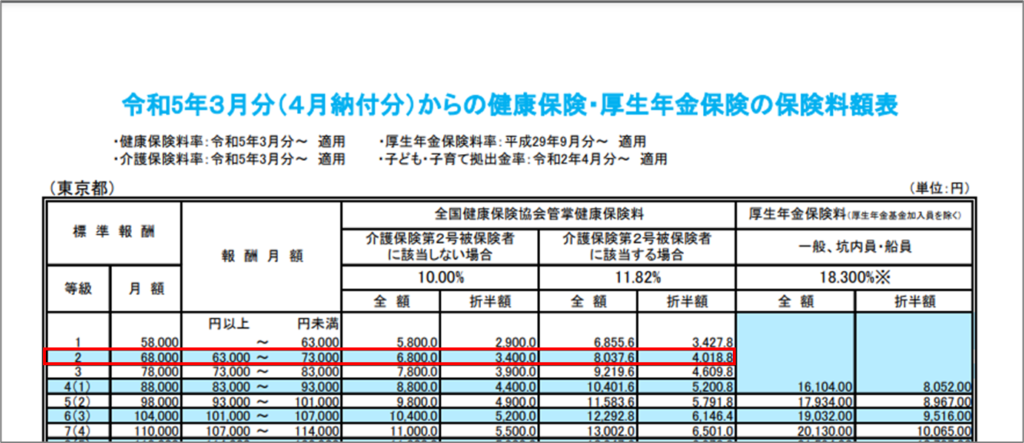

月額63,001円以上の場合

前述の税金に加え、今度は健康保険料の負担額も増えてきます。令和5年度東京都の場合ですが、63,001円からは標準報酬の等級が上がることで健康保険料が増加していきます。

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

マイクロ法人も社会保険料を法人と個人で折半して支払する形にはなりますが、会社員と違って法人も自分自身なので、負担額は折半額ではなく、全額で確認します。

例:役員報酬を月額45,000円 ⇒ 月額70,000円に変更した場合

役員報酬の年額は84万円となるため、29万円分が給与所得控除の対象外となります。

よって所得税、住民税の負担については

500万円の所得税率20% (課税所得が500万円であることを前提とした計算)

290,000 × 0.2 = 58,000

住民税10%

290,000 × 0.1 = 29,000

標準報酬等級が1等級 ⇒ 2等級になることにより健康保険料が増加します。

40歳未満の場合:5,800円 ⇒ 6,800円(+1,000円)

40歳以上の場合:6,855円 ⇒ 8,037円(+1,182円)

合計すると88,000円(40歳以上88,182円)、余分に税金および健康保険料を納める必要があります。

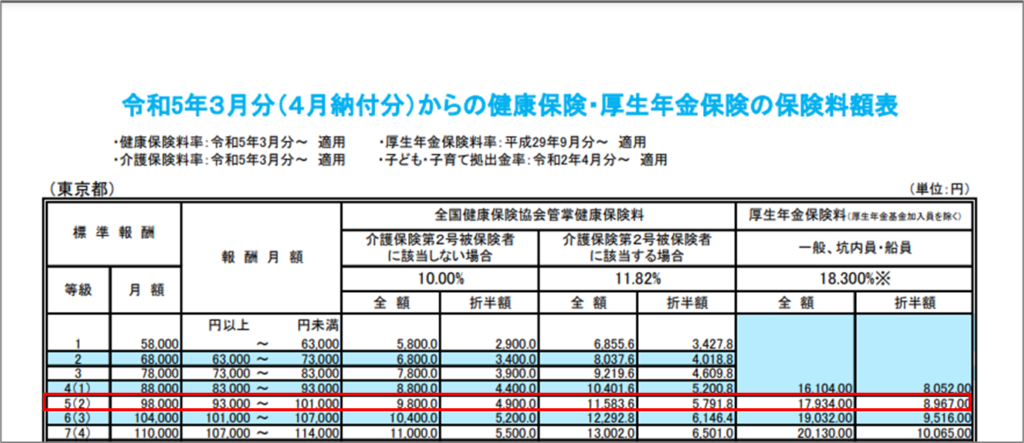

月額93,001円以上の場合

先ほどは社会保険料のうちの健康保険料が増加しましたが、さらに厚生年金保険料も増加します。

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

上図の見かたですが、厚生年金保険料の等級は標準報酬の等級列のカッコ内の数字を基準とします。

例:役員報酬を月額45,000円 ⇒ 月額100,000円に変更した場合

役員報酬の年額は120万円となるため、65万円分が給与所得控除の対象外となります。

よって所得税、住民税の負担については

500万円の所得税率20% (課税所得が500万円あることを前提とした計算)

650,000 × 0.2 = 130,000

住民税10%

650,000 × 0.1 = 65,000

標準報酬等級が1等級 ⇒ 5等級になることにより健康保険料が増加します。

40歳未満の場合:5,800円 ⇒ 9,800円(+4,000円)

40歳以上の場合:6,855円 ⇒ 11,583円(+4,728円)

標準報酬等級(厚生年金保険)が1等級 ⇒ 2等級になることにより厚生年金保険料が増加します。

16,104円 ⇒ 17,934円(+1,830円)

合計すると200,830円(40歳以上201,558円)、余分に税金および社会保険料を納める必要があります。

役員報酬の月額を45,000円より大きい金額にする人とは

これまでの説明から、役員報酬の月額を45,000円より大きく設定すると税制面で何かと損をすることが理解できたと思います。では、どのような人が高い金額を設定するのでしょうか。

個人事業主としての所得が330万未満の場合に月額63,000円を設定

個人事業主としての所得が330万円未満の場合、標準報酬等級1を維持できるギリギリの金額(63,000円)までであれば、法人として所得税(法人税)、住民税(法人住民税)を納めるより、個人として所得税、住民税を納めたほうが割安になります。

個人税率

所得税率:10%

住民税率:10%

合計:20%

法人税率

所得税率:15%

住民税率:7%

合計:22%

参考:法人の所得税(法人税)、住民税(法人住民税)の税率

法人の所得税率は15%と計算すれば良いでしょう。利益が800万以上あれば23.20%ですが、マイクロ法人でそんなに稼いでたら趣旨が変わってしまいます。

住民税率は法人税割の部分を7%として計算します。

役員報酬の月額ごとの負担額早見表

上記の内容を表にまとめました。

| 役員報酬 | 所得税 税額は所得税率に寄る | 住民税 税率は10%で計算 | 社会保険料 | |

| 健康保険料 | 厚生年金保険料 | |||

| ~45,833 | 非課税 | 非課税 | 5,800 or 6,855 (最低額) | 16,104 (最低額) |

| 45,834~63,000 | 1~206,000分課税 | ~20,600 | 5,800 or 6,855 (最低額) | 16,104 (最低額) |

| 63,001~93,000 | 206,000~1,116,000分課税 | 20,600~111,600 | 6,800~8,800 or 8,037~10,401 | 16,104 (最低額) |

| 93,001~ | 1,116,001~分課税 | 111,600~ | 9,800~ or 11,583~ | 17,934~ |

役員報酬の月額を45,000円より下げる意味とは

役員報酬の月額をさらに下げても税制面でのメリットはありません。

ただし法人としての損金が少なくなるため、赤字を回避することにつながります。法人として赤字を出してしまうと、事業として銀行からの融資を受けづらくなることはもちろん、住宅ローンの審査にも影響します。

個人事業主としては黒字なのに、マイクロ法人で赤字を出していることが原因でローンが承認されない、といったこともあるので、この辺りも意識した上で役員報酬を決定すると良いでしょう。

ちなみに現実的に設定可能な最低額は12,000円です。これより下げると社会保険料の会社負担分が支払いできなくなります。また、社会保険に加入を否認されるリスクもあるらしいため、加入前である場合は下げすぎないように注意が必要です。45,000円であれば問題ないはずです。筆者はこの金額で加入できました。

終わりに

法人を設立したばかりでよくわからないうちはとりあえず45,000円にしておけば損は無いと思います。

またやや話がズレますが、近々に住宅購入を検討している場合は法人設立を見送ることを検討した方が良いです。